交通事故による治療を受けている最中に、保険会社から突然「治療費の支払いを打ち切る」と通告されるケースは珍しくありません。このような通告を受けた被害者の多くは、「まだ痛みが残っているのに」「医師は治療の継続が必要だと言っている」と困惑し、今後の治療について不安を感じることでしょう。

保険会社による治療費の打ち切りは、必ずしも医学的根拠に基づいているわけではありません。保険会社独自の基準や経営判断によって決定される場合も多く、被害者の症状や治療の必要性が十分に考慮されていないケースも存在します。

本記事では、保険会社から治療費打ち切りを宣告された際の適切な対処法について、段階的なアプローチから具体的な交渉術、法的対応まで詳しく解説いたします。また、治療を継続するための実用的な方法や、経済的負担を軽減する制度の活用方法についても具体的にご説明します。

この完全ガイドを参考に、保険会社からの理不尽な治療費打ち切りに対して適切に対処し、必要な治療を継続しながらご自身の権利を守る方法を身につけていただければと思います。

保険会社が治療費を打ち切る理由と背景

治療期間の長期化による打ち切り判断

保険会社が治療費の支払いを打ち切る最も一般的な理由は、治療期間の長期化です。保険会社は、症状や怪我の種類に応じて独自の治療期間基準を設定しており、この基準を超えた場合に打ち切りを検討します。

むち打ち症(頸椎捻挫)の場合、多くの保険会社は3か月から6か月程度を治療期間の目安としています。腰椎捻挫については6か月程度、骨折については部位や重症度に応じて3か月から1年程度が一般的な基準とされています。ただし、これらの基準は医学的根拠に基づいたものではなく、保険会社の経営判断による側面が強いことを理解しておくことが重要です。

治療期間が長期化する背景には、症状の複雑さや個人差があります。同じ怪我でも、年齢、体力、職業、既往歴などの要因により治癒期間は大きく異なります。また、事故の衝撃が大きい場合や、複数の部位に損傷がある場合は、当然ながら治療期間も長くなります。

保険会社は、治療期間の長期化により保険金の支払い額が増加することを懸念し、早期の治療終了を促す傾向があります。しかし、医学的に治療が必要である限り、保険会社の都合による一方的な打ち切りは不当であると言えるでしょう。

被害者としては、保険会社の治療期間基準が絶対的なものではないことを理解し、医師の診断と治療方針に基づいて適切な治療を継続する権利があることを認識することが重要です。

症状固定時期の到来と保険会社の判断基準

保険会社が治療費の打ち切りを判断する際の重要な概念が「症状固定」です。症状固定とは、治療を継続しても症状の改善が期待できない状態に達したことを意味し、この時点で治療費の支払いが終了し、後遺障害の認定手続きに移行します。

症状固定の判断は、本来であれば医師の医学的所見に基づいて行われるべきものです。しかし、実際には保険会社が独自の基準により症状固定時期を判断し、治療費の打ち切りを決定することが多く見られます。

保険会社の症状固定判断基準には、治療期間、症状の改善度合い、治療頻度、検査結果などが含まれます。特に、一定期間を経過しても症状に大きな改善が見られない場合や、治療頻度が減少している場合は、症状固定と判断される可能性が高くなります。

また、保険会社は、被害者の通院状況や治療内容についても厳しくチェックしています。通院間隔が空いている場合、治療内容が維持的・慰安的なものと判断される場合、同じ治療を長期間継続している場合などは、症状固定の根拠として使用されることがあります。

重要なのは、症状固定の判断は最終的には医師が行うものであり、保険会社の判断が必ずしも正しいとは限らないことです。保険会社から症状固定を理由とした打ち切りを通告された場合は、医師の意見を確認し、医学的根拠に基づいた適切な判断を求めることが重要です。

治療費打ち切り通告への初期対応

打ち切り理由の詳細確認と書面要求

保険会社から治療費の打ち切りを通告された際、まず行うべきことは、打ち切りの理由を詳細に確認することです。電話での通告の場合が多いですが、口頭での説明では曖昧な部分が残るため、必ず書面での回答を要求してください。

書面による回答要求の際は、以下の点を明確にしてもらってください。打ち切りの具体的な理由(治療期間、症状の改善度、医学的根拠など)、打ち切りの法的根拠、症状固定と判断した根拠、今後の対応方針(後遺障害認定の手続きなど)について詳細な説明を求めます。

保険会社は、打ち切りの理由について「治療期間が長すぎる」「症状の改善が見られない」「治療の必要性が認められない」などの抽象的な説明をすることが多いですが、これらの判断基準や医学的根拠について具体的な説明を求めることが重要です。

また、保険会社が参考にした医学的資料や専門医の意見がある場合は、その開示を求めることも可能です。保険会社の判断が医学的根拠に基づいているかどうかを確認するため、根拠となる資料の提示を要求してください。

書面での回答を得ることで、保険会社の判断の妥当性を客観的に検証できるとともに、後の交渉や法的手続きにおいて重要な証拠となります。また、書面での回答を要求することで、保険会社に対してこちらの本気度を示すことができ、より慎重な判断を促すことも可能です。

医師との相談と治療継続の必要性確認

保険会社から治療費の打ち切りを通告された際、最も重要なのは医師との相談です。主治医に現在の症状、治療の効果、今後の治療方針について詳細に相談し、医学的観点から治療継続の必要性を確認してください。

医師との相談では、以下の点について明確にしてもらってください。現在の症状の詳細と客観的な評価、これまでの治療効果と症状の改善度、今後の治療方針と予想される治療期間、症状固定に至っているかどうかの医学的判断、治療を中止した場合の予後への影響について確認します。

医師が治療の継続が必要と判断した場合は、その医学的根拠を詳細に説明してもらい、可能であれば意見書や診断書の形で文書化してもらってください。これらの文書は、保険会社との交渉において重要な証拠となります。

また、セカンドオピニオンを求めることも有効な方法です。他の医師による診察を受け、治療継続の必要性について複数の医学的意見を得ることで、より客観的な判断を行うことができます。特に、専門医による意見は保険会社に対する説得力が高くなります。

医師との相談結果を踏まえ、治療継続の必要性が医学的に認められる場合は、保険会社に対して強い姿勢で交渉を行うことが重要です。一方、医師が症状固定と判断した場合は、後遺障害認定の手続きに移行することを検討してください。

治療継続の必要性を証明する方法

医師による意見書・診断書の取得

治療継続の必要性を保険会社に対して証明する最も効果的な方法は、医師による意見書や診断書の取得です。これらの医学的文書は、保険会社の判断を覆すための強力な証拠となります。

意見書には、以下の内容を含めてもらってください。交通事故と現在の症状との因果関係、現在の症状の詳細な医学的評価、これまでの治療効果と症状の変化、治療継続の医学的必要性と根拠、予想される治療期間と治療内容、治療を中止した場合の予後への影響について詳細に記載してもらいます。

診断書については、現在の症状、治療の必要性、治療期間の見込みなどを具体的に記載してもらってください。特に、症状の程度や治療の必要性について、医学的根拠を示す検査結果や所見を含めることが重要です。

複数の医師による意見を取得することも効果的です。主治医だけでなく、専門医やセカンドオピニオンを求めた医師からも意見書を取得することで、治療継続の必要性についてより強固な医学的根拠を示すことができます。

また、理学療法士や作業療法士などの他の医療従事者による意見も有効です。これらの専門家による機能評価や治療効果の評価は、治療継続の必要性を多角的に証明する材料となります。

意見書や診断書の作成には費用がかかりますが、治療費の確保という観点から考えると、必要な投資と言えるでしょう。また、弁護士費用特約に加入している場合は、これらの文書作成費用も補償対象となる場合があります。

症状の客観的評価と治療効果の証明

保険会社に対して治療継続の必要性を証明するためには、症状の客観的な評価と治療効果の証明が重要です。主観的な症状の訴えだけでなく、客観的なデータによる裏付けが必要となります。

関節可動域測定は、症状の客観的評価において重要な指標です。首や腰などの関節の動きを角度で測定し、正常値と比較することで、機能障害の程度を客観的に示すことができます。定期的な測定により、症状の変化や治療効果を数値で証明できます。

筋力測定も有効な評価方法です。筋力の低下は、痛みや機能障害の客観的な指標となります。徒手筋力テストや機器を使用した筋力測定により、症状の程度と治療効果を客観的に評価できます。

画像診断による評価も重要です。MRI、CT、レントゲンなどの画像診断により、組織の損傷や炎症の状態を客観的に確認できます。画像診断の結果は、症状の存在と治療の必要性を証明する強力な証拠となります。

神経学的検査も症状の客観的評価に有効です。神経の機能を評価する各種検査により、神経障害の存在と程度を客観的に示すことができます。

日常生活動作の評価も重要な指標です。日常生活における動作の制限や困難さを具体的に評価し、数値化することで、症状が生活に与える影響を客観的に示すことができます。

これらの客観的評価を定期的に行い、その結果を記録することで、症状の変化と治療効果を時系列で証明できます。改善傾向が認められる場合は、治療継続の必要性の根拠となります。

保険会社との交渉術とポイント

効果的な交渉方法と根拠資料の提示

保険会社との交渉を成功させるためには、感情的になることなく、客観的な根拠に基づいた論理的な交渉を行うことが重要です。効果的な交渉方法とポイントを理解し、戦略的にアプローチしてください。

交渉の際は、必ず書面でのやり取りを基本としてください。口頭での交渉では、後で「言った、言わない」の争いになる可能性があります。重要な交渉内容は必ず書面で記録し、保管しておくことが大切です。

根拠資料の提示が交渉の成功の鍵となります。医師の意見書、診断書、検査結果、治療効果を示すデータなど、客観的な証拠を整理し、分かりやすく提示してください。資料は時系列で整理し、症状の変化や治療効果を明確に示すことが重要です。

交渉の際は、保険会社の担当者に対して敬意を払いながらも、毅然とした態度で臨むことが大切です。感情的になったり、攻撃的になったりすると、交渉が停滞する可能性があります。冷静かつ論理的に自分の主張を展開してください。

段階的な交渉アプローチも効果的です。まずは担当者レベルでの交渉を行い、それが不調に終わった場合は上司や管理職への交渉を要求してください。また、必要に応じて、会社の苦情処理部門や顧客相談窓口を活用することも有効です。

交渉の記録を詳細に残すことも重要です。交渉の日時、相手方の氏名、交渉内容、提示した資料、相手方の回答などを詳細に記録し、後の法的手続きに備えてください。

治療費支払い延長の交渉テクニック

保険会社から治療費の打ち切りを通告された場合でも、適切な交渉により支払い期間の延長を勝ち取ることが可能です。以下の交渉テクニックを活用してください。

段階的な延長要求が効果的です。いきなり長期間の延長を要求するのではなく、まずは1か月から3か月程度の短期間の延長を要求し、その間に治療効果を示すデータを収集してください。短期間であれば、保険会社も応じやすい傾向があります。

治療計画の明確化も重要な交渉材料です。医師と相談し、今後の治療計画を具体的に策定し、治療期間の見込み、治療内容、期待される効果などを明確に示してください。漠然とした治療継続の要求よりも、具体的な計画に基づいた要求の方が説得力があります。

治療効果の客観的な証明も交渉を有利に進めるポイントです。これまでの治療により症状が改善していることを客観的なデータで示し、継続により更なる改善が期待できることを証明してください。

セカンドオピニオンの活用も効果的な交渉手段です。他の医師による診察を受け、治療継続の必要性について複数の医学的意見を得ることで、保険会社の判断に対する反証を行うことができます。

治療の緊急性や必要性を強調することも重要です。治療を中止した場合の症状悪化のリスクや、後遺障害の可能性について医師の意見を示し、治療継続の緊急性を訴えてください。

妥協案の提示も交渉テクニックの一つです。治療費の全額支払いが困難な場合は、一部負担での治療継続や、治療内容の見直しによる費用削減などの妥協案を提示することで、交渉の突破口を見つけることができます。

治療費を自己負担で継続する場合の対策

健康保険への切り替えと手続き方法

保険会社が治療費の支払いを拒否した場合でも、健康保険を使用することで治療を継続することができます。健康保険への切り替えは、治療継続のための重要な選択肢となります。

健康保険への切り替えには、第三者行為による傷病届の提出が必要です。この手続きにより、交通事故による治療であることを健康保険組合等に通知し、健康保険の適用を受けることができます。

必要な書類は、第三者行為による傷病届、事故証明書、事故発生状況報告書、誓約書、被害者と加害者の印鑑証明書などです。これらの書類を準備し、健康保険組合または国民健康保険の窓口に提出してください。

健康保険を使用した場合、治療費の自己負担は3割(年齢により異なる)となります。これにより、治療費の負担を大幅に軽減できます。残りの7割は健康保険組合等が立て替え、後日、加害者に求償することになります。

健康保険への切り替えの際は、医療機関に事前に連絡し、保険証の提示と治療費の支払い方法について相談してください。多くの医療機関では、健康保険での治療に対応してくれます。

ただし、健康保険を使用する場合は、治療内容に一定の制限があることを理解しておく必要があります。保険適用外の治療や薬剤については、全額自己負担となる場合があります。

高額療養費制度の活用も重要です。月の医療費が一定額を超えた場合は、超過分の払い戻しを受けることができます。この制度を活用することで、自己負担を更に軽減できます。

人身傷害保険の活用による負担軽減

自分が加入している自動車保険に人身傷害保険が付帯されている場合、これを活用することで治療費の負担を軽減できます。人身傷害保険は、過失割合に関係なく補償を受けられる有効な制度です。

人身傷害保険の適用を受けるためには、保険会社に事故の報告を行い、必要書類を提出する必要があります。事故証明書、診断書、治療費の領収書、休業損害証明書などの書類を準備してください。

人身傷害保険では、治療費だけでなく、休業損害、精神的損害(慰謝料)、将来の介護費用なども補償されます。また、相手方からの損害賠償とは別に支払われるため、経済的な負担を大幅に軽減できます。

人身傷害保険の支払い基準は、各保険会社により異なりますが、一般的には自賠責保険の基準よりも手厚い補償が受けられます。また、支払い手続きも比較的迅速に行われるため、治療費の立て替えによる経済的負担を軽減できます。

ただし、人身傷害保険を使用した場合でも、相手方に対する損害賠償請求権は残ります。人身傷害保険から支払われた金額を超える損害については、相手方に対して請求することができます。

人身傷害保険の契約内容を確認し、補償範囲や支払い条件について理解しておくことが重要です。不明な点があれば、保険会社に問い合わせ、詳細を確認してください。

第三者機関への相談と法的対応

交通事故紛争処理センターの活用方法

保険会社との交渉が難航した場合、交通事故紛争処理センターを活用することで、中立的な立場からの解決を図ることができます。同センターは、交通事故に関する紛争を無料で解決する機関です。

交通事故紛争処理センターでは、弁護士資格を持つ相談員が、法的な観点から問題の解決策を提案してくれます。相談は無料で受けることができ、必要に応じて調停や裁定の手続きを利用することも可能です。

相談を受けるためには、事前に予約を取る必要があります。電話またはインターネットで予約を申し込み、指定された日時に必要書類を持参して相談を受けてください。

相談の際は、事故の詳細、治療の経過、保険会社との交渉経過などを整理して持参してください。また、診断書、治療費の領収書、保険会社との交渉記録などの関連書類も準備しておくことが重要です。

調停手続きでは、センターの調停員が当事者双方の主張を聞き、公正な解決案を提示します。調停案に双方が同意した場合、その内容は確定判決と同等の効力を持ちます。

裁定手続きでは、センターの裁定員が法的な判断を行い、紛争の解決を図ります。裁定に保険会社が同意した場合、その内容は確定判決と同等の効力を持ちます。

これらの手続きは、訴訟と比較して時間と費用を大幅に削減できるメリットがあります。また、専門的な知識を持つ担当者が対応するため、適切な解決が期待できます。

弁護士への相談と訴訟による解決

交通事故紛争処理センターでも解決が困難な場合は、弁護士への相談を検討してください。弁護士による専門的なサポートにより、より有利な解決を図ることができます。

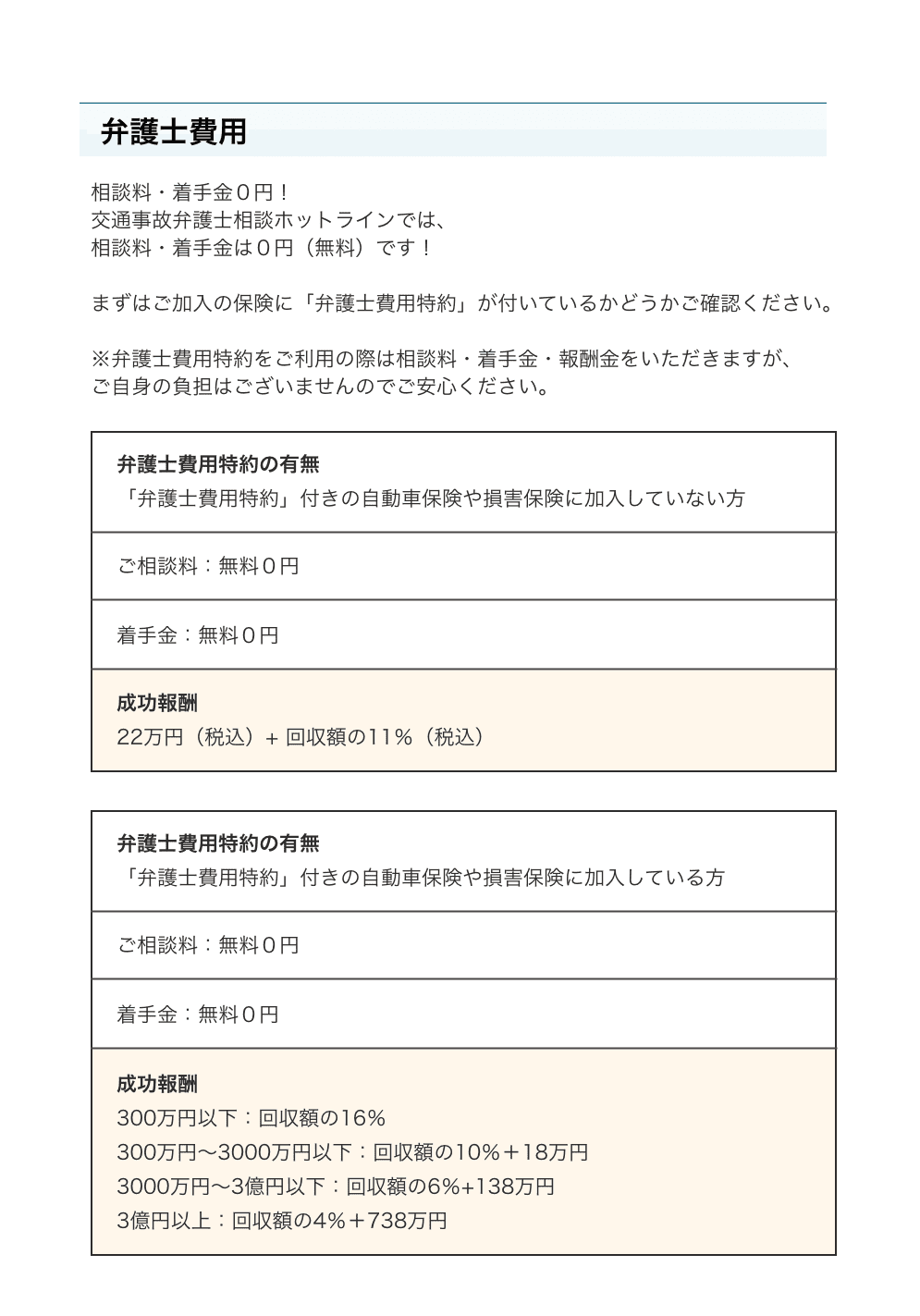

弁護士費用特約に加入している場合は、弁護士費用の負担なしで相談と依頼を行うことができます。この特約は、多くの自動車保険に付帯されているため、契約内容を確認してください。

弁護士への相談では、事案の法的評価、勝訴の可能性、予想される損害額、今後の手続きなどについて詳細なアドバイスを受けることができます。また、保険会社との交渉を弁護士に依頼することで、より有利な条件での解決が期待できます。

訴訟による解決は、最終的な手段として検討してください。訴訟では、裁判所が法的判断を行い、強制力のある判決を下します。ただし、訴訟には時間と費用がかかるため、他の解決方法を十分に検討してから決定することが重要です。

訴訟の提起には、訴状の作成、証拠書類の準備、裁判所への提出などの手続きが必要となります。これらの手続きは複雑であるため、弁護士への依頼が不可欠です。

訴訟中も和解による解決の可能性があります。裁判所の仲介により、当事者双方が納得できる解決案が提示される場合があります。和解が成立した場合、その内容は確定判決と同等の効力を持ちます。

訴訟による解決は、時間と費用がかかりますが、法的に正当な権利を確保するための重要な手段です。弁護士と十分に相談し、最適な解決方法を選択してください。

まとめ

保険会社からの治療費打ち切り通告は、被害者にとって大きなストレスとなりますが、適切な対処法を知っていれば、必要な治療を継続することができます。まずは打ち切りの理由を詳細に確認し、医師との相談により治療継続の必要性を医学的に証明することが重要です。

客観的な根拠資料を準備し、論理的な交渉を行うことで、保険会社の判断を覆すことも可能です。また、健康保険への切り替えや人身傷害保険の活用により、経済的負担を軽減しながら治療を継続することもできます。

保険会社との交渉が困難な場合は、交通事故紛争処理センターや弁護士への相談を検討してください。これらの専門機関による支援により、より有利な解決を図ることができます。

重要なのは、保険会社の一方的な判断に屈することなく、被害者としての正当な権利を主張することです。医学的根拠に基づいた治療継続の必要性がある限り、あらゆる手段を講じて権利を守ることが大切です。

複雑な手続きや交渉に不安を感じる場合は、早期に専門家に相談し、適切なサポートを受けることをおすすめします。正しい知識と適切な対応により、必要な治療を継続し、完全な回復を目指すことができるでしょう。