交通事故に遭った際、多くの被害者が最初に直面する問題が治療費の負担です。「誰が払うのか」「どこまで補償されるのか」「健康保険は使えるのか」など、様々な疑問が生じることでしょう。

治療費の負担方法を正しく理解することは、経済的な負担を軽減し、適切な治療を受けるために極めて重要です。また、自賠責保険と健康保険の特徴を理解し、状況に応じて使い分けることで、より有利な条件で治療を受けることが可能になります。

本記事では、交通事故における治療費負担の基本的な仕組みから、自賠責保険と健康保険の賢い使い方、過失割合による影響まで、被害者が知っておくべき重要なポイントを詳しく解説いたします。

この完全ガイドを参考に、治療費に関する不安を解消し、適切な治療を受けながら経済的な負担を最小限に抑える方法を身につけていただければと思います。

交通事故治療費の基本的な仕組み

治療費負担の原則と責任の所在

交通事故による治療費の負担は、民法の不法行為責任に基づいて加害者が負担することが原則です。しかし、実際の支払い方法や手続きは、関係する保険制度によって複雑な仕組みとなっています。

加害者が任意保険に加入している場合、多くのケースで保険会社が治療費を医療機関に直接支払う「一括払い制度」が利用されます。この制度では、被害者は治療費を立て替える必要がなく、医療機関の窓口で自己負担なしで治療を受けることができます。

ただし、一括払い制度を利用する場合でも、治療内容や治療期間について保険会社の承認が必要となる場合があります。また、過失割合の争いがある場合や、治療の必要性について疑問が生じた場合は、一括払いが打ち切られる可能性もあるため注意が必要です。

加害者が任意保険に加入していない場合や、保険会社が一括払いに応じない場合は、被害者が一時的に治療費を立て替え、後日、自賠責保険や加害者に直接請求することになります。このような状況では、健康保険の活用が重要な選択肢となります。

自賠責保険と任意保険の役割分担

自賠責保険は、すべての自動車に加入が義務付けられている強制保険であり、交通事故による人身損害を補償します。治療費についても、傷害による損害として1名あたり120万円を限度に補償されます。

自賠責保険の補償範囲には、治療費のほか、通院交通費、休業損害、慰謝料が含まれます。ただし、物損事故については補償対象外となるため、車両の修理費用などは任意保険でカバーする必要があります。

一方、任意保険は自賠責保険の補償を超える部分をカバーする上乗せ保険です。対人賠償保険では自賠責保険の限度額を超える人身損害を、対物賠償保険では物的損害を補償します。治療費が自賠責保険の限度額120万円を超える場合は、任意保険の対人賠償保険から支払われることになります。

重要なのは、自賠責保険と任意保険は補完関係にあり、どちらか一方だけでは十分な補償を受けられない場合があることです。特に重篤な後遺障害が残った場合や、長期間の治療が必要な場合は、任意保険の重要性が高まります。

自賠責保険による治療費補償の詳細

自賠責保険の補償内容と限度額

自賠責保険による傷害補償の限度額は、被害者1名につき120万円です。この限度額の範囲内で、治療費、通院交通費、休業損害、慰謝料がまとめて支払われます。

治療費については、必要かつ合理的な実費が支払われます。具体的には、診察料、手術料、投薬料、入院料、看護料、諸雑費などが含まれます。また、柔道整復師(整骨院)や鍼灸師による施術費も、医師の指示がある場合に限り支払い対象となります。

通院交通費は、公共交通機関を利用した場合の実費、または自家用車を利用した場合のガソリン代(1キロあたり15円)が支払われます。タクシー代については、電車・バスの利用が困難な場合に限り認められます。

休業損害は、事故により仕事を休んだことによる収入減少分が補償されます。給与所得者の場合は事故前3か月間の平均日額、自営業者の場合は事故前年の所得を365日で割った日額が基準となります。専業主婦の場合も、1日あたり6,100円の休業損害が認められます。

慰謝料は、入通院日数に応じて計算され、1日あたり4,300円が支払われます。ただし、治療期間と実際の通院日数×2のいずれか少ない方が対象日数となります。

被害者請求と加害者請求の違い

自賠責保険への請求方法には、被害者請求と加害者請求の2つがあります。それぞれの特徴を理解し、状況に応じて適切な方法を選択することが重要です。被害者請求は、被害者が直接、加害者の加入する自賠責保険会社に損害賠償を請求する方法です。この方法のメリットは、加害者や任意保険会社の協力がなくても請求できることです。また、治療費を立て替えた場合でも、必要書類を揃えることで確実に回収できます。

被害者請求に必要な書類は、保険金請求書、事故証明書、診断書、診療報酬明細書、領収書、休業損害証明書、印鑑証明書などです。書類の準備には時間がかかるため、事故直後から計画的に収集することが重要です。

加害者請求は、加害者が被害者に損害賠償を支払った後、その金額を自賠責保険会社に請求する方法です。実際には、多くの場合、加害者の任意保険会社が代行して手続きを行います。被害者にとっては、一括払い制度を利用できるメリットがあります。

ただし、加害者請求では、任意保険会社の判断によって治療費の支払いが制限される場合があります。治療の必要性に疑問が生じた場合や、過失割合について争いがある場合は、支払いが打ち切られる可能性があるため注意が必要です。

健康保険を使った治療のメリットとデメリット

健康保険使用時の治療費負担軽減効果

交通事故による治療においても、健康保険を使用することは可能です。健康保険を使用した場合、治療費の自己負担は3割(年齢や所得により異なる)となり、残りの7割は健康保険から支払われます。

健康保険を使用する最大のメリットは、治療費の負担を大幅に軽減できることです。特に、加害者が任意保険に加入していない場合や、過失割合に争いがあり一括払いが利用できない場合には、健康保険の活用が非常に有効です。

また、健康保険を使用することで、治療費の上限が設定されるため、医療機関側も過度な治療を避ける傾向があります。これにより、適正な治療を受けやすくなるというメリットもあります。

さらに、健康保険には高額療養費制度があるため、月の医療費が一定額を超えた場合は、超過分が払い戻されます。重篤な怪我で高額な治療費がかかる場合には、この制度を活用することで自己負担を最小限に抑えることができます。

一方で、健康保険を使用した場合のデメリットとしては、保険適用外の治療や薬剤については全額自己負担となることが挙げられます。また、差額ベッド代や高度医療については、健康保険適用外となるため、事前に確認が必要です。

第三者行為による傷病届の提出義務

交通事故で健康保険を使用する場合、被害者は「第三者行為による傷病届」を健康保険組合または国民健康保険に提出する義務があります。この届出は、健康保険が立て替えた治療費を、後日、加害者や自賠責保険会社に請求するために必要な手続きです。

第三者行為による傷病届に必要な書類は、事故証明書、被害者の健康保険証、印鑑、事故発生状況報告書、誓約書などです。これらの書類は、事故発生から速やかに準備し、健康保険組合等に提出してください。

届出を怠った場合、健康保険組合等から治療費の返還を求められる可能性があります。また、後遺障害の認定手続きにも影響する場合があるため、必ず適切に手続きを行うことが重要です。

健康保険組合等は、立て替えた治療費について、加害者の自賠責保険会社や任意保険会社に求償権を行使します。この求償により回収された金額は、被害者に返還されることはありませんが、全体の損害賠償額の調整に影響する場合があります。

治療費の一時立替えと後日請求の方法

医療機関での支払い方法の選択肢

交通事故による治療費の支払い方法には、いくつかの選択肢があります。状況に応じて最適な方法を選択することで、経済的な負担を軽減することができます。

最も一般的なのは、加害者の任意保険会社による一括払い制度の利用です。この制度では、保険会社が医療機関に直接治療費を支払うため、被害者の窓口負担は原則として発生しません。ただし、治療内容や期間について保険会社の承認が必要となる場合があります。

一括払い制度が利用できない場合は、健康保険を使用して治療費の3割を自己負担し、後日、自賠責保険や加害者に請求する方法があります。この方法では、治療費の負担を大幅に軽減できるメリットがあります。

どちらの保険も使用せず、自由診療で治療を受け、全額を自己負担する方法もあります。この場合、治療費は高額になりますが、後日、加害者や保険会社に全額を請求することができます。ただし、回収できない可能性もあるため、慎重な判断が必要です。

治療費立替え時の注意点と記録管理

治療費を立て替える場合は、後日の請求に備えて適切な記録管理を行うことが重要です。特に、領収書や診療報酬明細書は、治療費請求の際に必要不可欠な証拠書類となります。

医療機関で支払いをする際は、必ず領収書を受け取り、大切に保管してください。領収書には、診療日、医療機関名、治療内容、金額が記載されており、これらの情報は後日の請求書作成時に必要となります。

また、診療報酬明細書(レセプト)についても、可能な限り入手しておくことをおすすめします。明細書には、詳細な治療内容や薬剤名が記載されており、治療の必要性を証明する重要な証拠となります。

通院交通費についても、公共交通機関を利用した場合の切符や領収書、自家用車を利用した場合の走行距離記録など、支出を証明する書類を保管してください。これらの書類は、後日の損害賠償請求において重要な証拠となります。

支払いの記録は、日付順に整理し、治療の経過とともに管理することが効果的です。また、デジタル化してバックアップを取っておくことで、書類の紛失リスクを軽減できます。

過失割合が治療費負担に与える影響

過失相殺による治療費負担の変化

交通事故において、被害者にも一定の過失がある場合、過失相殺により治療費の負担額が調整されます。過失相殺とは、被害者の過失割合に応じて損害賠償額を減額する制度です。

例えば、治療費が100万円で、被害者の過失割合が20%の場合、加害者が負担する治療費は80万円となります。残りの20万円は被害者の自己負担となります。この仕組みにより、事故の責任に応じた公平な負担が実現されます。

ただし、自賠責保険については、被害者の過失割合が70%未満の場合は過失相殺が適用されません。つまり、被害者の過失が大きくない場合は、自賠責保険の限度額内で全額の補償を受けることができます。

過失割合が70%以上の場合は、自賠責保険でも過失相殺が適用されますが、減額割合は任意保険よりも小さく設定されています。具体的には、過失割合が70%以上80%未満の場合は20%減額、80%以上90%未満の場合は30%減額、90%以上の場合は50%減額となります。

自分にも過失がある場合の対応策

被害者に過失がある場合でも、治療費の負担を軽減する方法があります。最も効果的なのは、自分が加入している任意保険の人身傷害保険を活用することです。

人身傷害保険は、過失割合に関係なく、契約金額の範囲内で治療費や休業損害などを補償します。この保険を利用することで、過失相殺による自己負担分をカバーできます。また、人身傷害保険からの支払いは、相手方からの損害賠償とは別に受け取ることができるため、経済的な負担を大幅に軽減できます。

健康保険を使用することも効果的な対策です。健康保険を使用すれば、治療費の自己負担は3割となり、過失相殺による負担増加を軽減できます。特に、過失割合が大きい場合や、長期間の治療が必要な場合には、健康保険の活用が重要になります。

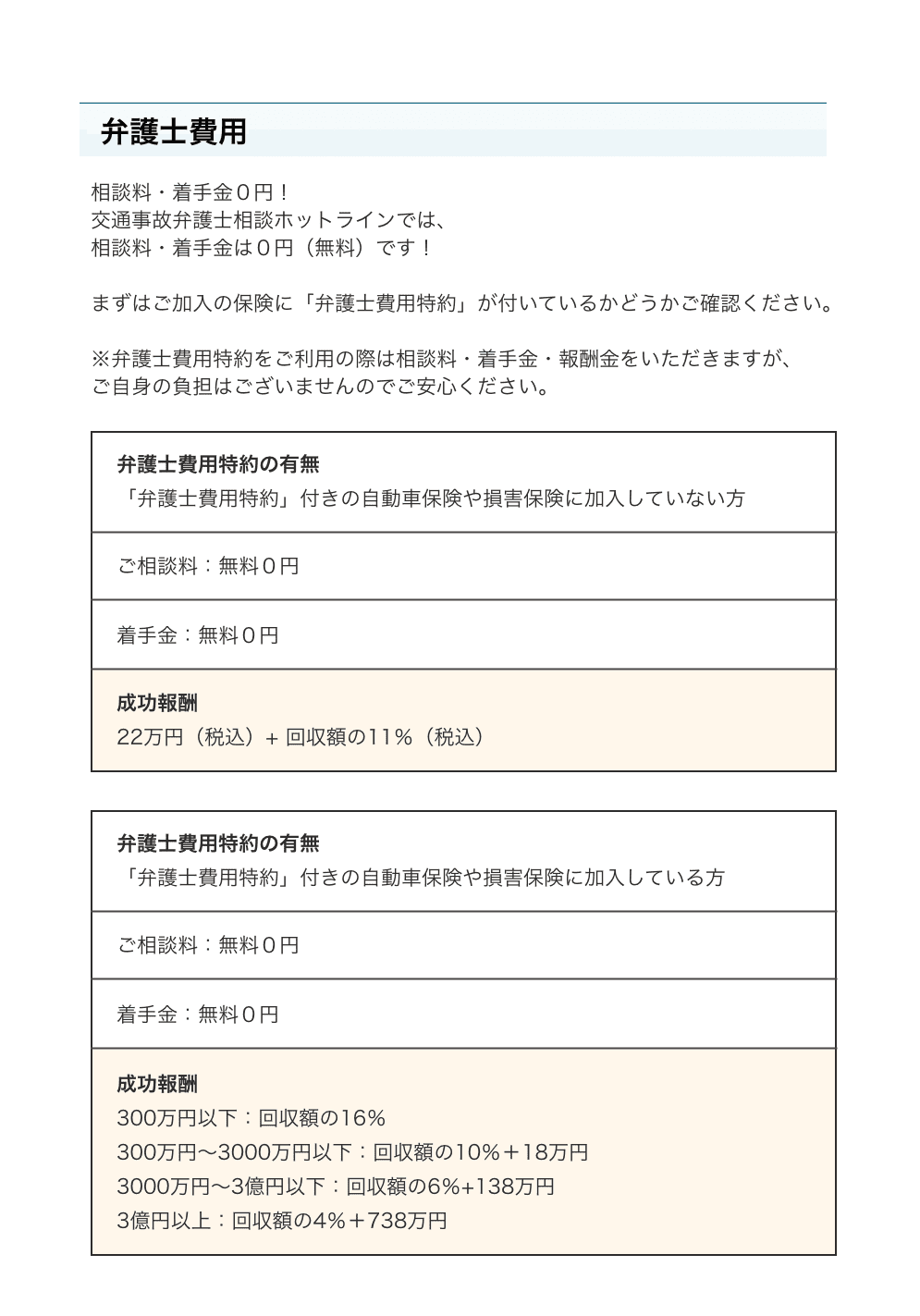

過失割合について争いがある場合は、弁護士に相談することをおすすめします。適切な過失割合の算定により、治療費の負担を軽減できる可能性があります。また、弁護士費用特約を付帯している場合は、弁護士費用の負担なしで専門的なサポートを受けることができます。

治療費請求で知っておくべき重要なポイント

請求可能な費用の範囲と必要書類

交通事故による治療費の請求では、治療に必要かつ合理的な費用が補償対象となります。具体的には、診察料、検査料、手術料、入院料、薬剤料、理学療法料などが含まれます。

整骨院や鍼灸院での治療費についても、医師の指示または同意がある場合に限り、請求することができます。ただし、医師の診断書や同意書が必要となるため、事前に医療機関で相談することが重要です。

治療費の請求に必要な書類は、診断書、診療報酬明細書、領収書、治療費明細書などです。これらの書類は、医療機関で発行してもらうことができますが、有料の場合があるため事前に確認してください。

また、通院交通費、付添費、入院時の諸雑費なども請求可能な場合があります。これらの費用については、支出を証明する書類と、その必要性を説明する資料を準備することが重要です。

請求時効は、事故発生から3年(自賠責保険の場合)または損害および加害者を知った時から3年(民法の場合)となっています。時効の管理を適切に行い、必要な手続きを期限内に完了させることが重要です。

治療費以外の損害賠償項目

交通事故による損害賠償では、治療費以外にも様々な項目が請求できます。これらの項目を理解し、適切に請求することで、より充実した補償を受けることができます。

休業損害は、事故により仕事を休んだことによる収入減少分が補償されます。給与所得者の場合は、勤務先から休業損害証明書を発行してもらい、収入減少額を証明します。自営業者の場合は、確定申告書や帳簿により収入を証明します。

通院慰謝料は、通院による精神的苦痛に対する補償です。自賠責保険では日額4,300円、任意保険では各社の基準により算定されます。弁護士に依頼した場合は、裁判所基準により、より高額な慰謝料を請求できる場合があります。

後遺障害が残った場合は、後遺障害慰謝料と逸失利益が請求できます。これらの金額は、後遺障害の等級により決定され、高額になる場合があります。適切な後遺障害認定を受けるためには、医療機関での継続的な治療と適切な検査が重要です。

入通院付添費、将来の治療費、家屋改造費なども、必要性が認められれば請求することができます。これらの費用については、専門的な判断が必要となるため、弁護士に相談することをおすすめします。

まとめ

交通事故による治療費の負担は、関係する保険制度と事故の状況により複雑に変化します。基本的には加害者が負担する責任がありますが、実際の支払い方法や手続きは様々な選択肢があります。

自賠責保険による補償は120万円が限度額であり、この範囲内で治療費、休業損害、慰謝料がまとめて支払われます。限度額を超える場合は、任意保険による補償が重要になります。また、健康保険を活用することで、治療費の自己負担を軽減できる場合があります。

過失割合がある場合は、治療費の負担にも影響するため、人身傷害保険の活用や健康保険の使用を検討することが重要です。また、治療費以外の損害賠償項目についても適切に請求することで、より充実した補償を受けることができます。

複雑な制度を理解し、適切な手続きを行うことで、経済的な負担を最小限に抑えながら、必要な治療を受けることができます。不明な点がある場合は、保険会社や弁護士に相談し、専門的なアドバイスを受けることをおすすめします。