交通事故に遭った際、多くの被害者が保険会社との示談交渉で困難を感じています。「保険会社の提示額が適正なのかわからない」「どのように交渉すれば良いのか」「弁護士に依頼するべきなのか」など、様々な疑問を抱えることでしょう。

保険会社は交渉のプロフェッショナルである一方、被害者の多くは示談交渉が初めての経験です。この知識と経験の差を埋めるために、適切な知識と戦略を身につけることが重要です。

本記事では、保険会社との示談交渉を有利に進めるための具体的なコツと、弁護士の役割について詳しく解説いたします。

保険会社との示談交渉の基本構造

保険会社の立場と利益相反の理解

保険会社との示談交渉を有利に進めるためには、まず保険会社の立場を正しく理解することが重要です。保険会社は営利企業であり、支払う保険金を抑制することで利益を確保する必要があります。

保険会社は加害者から保険料を受け取り、事故時に損害賠償を代行する契約を結んでいます。つまり、保険会社は加害者の利益を代表する立場にあり、被害者の利益とは本質的に対立関係にあります。

保険会社の示談担当者は、会社の利益を最大化するために、可能な限り低い金額で示談を成立させることを目標としています。そのため、初回の提示額は法的に認められる最低限の金額に設定されることが一般的です。

また、保険会社は大量の事故処理を効率的に行うため、標準化された算定基準と処理手順を採用しています。個別の事情を十分に考慮しない画一的な対応になりがちな点も理解しておくべきポイントです。

示談担当者の権限と判断基準

保険会社の示談担当者には、一定の範囲内で示談金額を決定する権限が与えられています。しかし、その権限には明確な上限があり、一定額を超える場合は上司や査定部門の承認が必要となります。

一般的に、担当者の裁量権は自賠責保険基準から任意保険基準の範囲内に限定されています。弁護士基準での算定額に近い金額での示談には、特別な承認手続きが必要となります。

担当者の判断基準は、会社の社内規定や過去の類似事例に基づいて設定されています。画一的な基準が適用されるため、個別の事情や特殊な損害については、適切に評価されない可能性があります。

重要なのは、担当者の提示する金額や説明を鵜呑みにせず、法的根拠や算定基準を確認し、必要に応じて適切な反論を行うことです。

保険会社の提示額が低い理由と対策

三つの算定基準と金額差の実態

交通事故の損害賠償には、自賠責保険基準、任意保険基準、弁護士基準(裁判所基準)の3つの算定基準があります。これらの基準には大きな金額差があり、どの基準が適用されるかで受け取れる示談金額が大幅に変わります。

自賠責保険基準は最低限の補償を目的とした基準で、入通院慰謝料は日額4,300円、後遺障害慰謝料は14級で32万円となります。任意保険基準は各保険会社が独自に設定する基準で、自賠責保険基準より高額ですが、詳細は非公開です。

弁護士基準は過去の裁判例を基に作成された基準で、最も高額な算定が可能です。入通院慰謝料は重傷の場合、6か月通院で116万円、後遺障害慰謝料は14級で110万円となり、自賠責保険基準の2~3倍の金額になることも珍しくありません。

むち打ち症で3か月通院した場合の例では、自賠責保険基準で約38万円、弁護士基準で約73万円となり、約35万円の差が生じます。

初回提示額の仕組みと増額交渉のポイント

保険会社が初回に提示する示談金額が低額になる理由は複数あります。まず、交渉戦略として低額から開始し、段階的に増額していく手法を採用しています。

また、被害者の法的知識不足を前提とした対応も要因の一つです。多くの被害者は損害賠償の算定基準を知らないため、保険会社の提示額が適正だと信じてしまう可能性があります。

増額交渉のポイントは、弁護士基準での算定額を把握し、保険会社の提示額との差額を明確にすることです。客観的な根拠を示しながら、冷静に交渉することが重要です。

また、過失割合についても適切な主張を行う必要があります。事故状況を詳細に分析し、判例や認定基準を参考に、妥当な過失割合を主張しましょう。

示談交渉を有利に進める実践的なコツ

効果的な準備と交渉戦略

保険会社との示談交渉を有利に進めるためには、事前の準備が不可欠です。まず、自分のケースにおける適正な示談金額を把握することから始めましょう。

弁護士基準での算定額を計算し、保険会社の提示額と比較することが重要です。入通院慰謝料、後遺障害慰謝料、逸失利益などを適切に算定してみましょう。

証拠資料の充実も交渉成功の鍵となります。診断書、診療報酬明細書、検査結果、休業損害証明書、領収書など、損害を立証する書類を漏れなく収集し、整理しておくことが重要です。

交渉においては、感情的にならず、客観的な事実と法的根拠に基づいて主張することが効果的です。「弁護士基準では」といった具体的な根拠を示すことで、専門的な知識があることを印象づけることができます。

保険会社との対話で注意すべき事項

保険会社の担当者との対話では、重要な注意点があります。まず、担当者の質問には慎重に答えることが重要です。症状や痛みに関する質問では、過小評価につながる発言は避けましょう。

示談を急かされても、十分な検討時間を確保することが重要です。「今日中に返事をください」といった圧力をかけられても、冷静に判断する時間を求めましょう。

口約束に頼らず、重要な合意事項は必ず書面で確認することが重要です。担当者の発言や約束についても、後日メールで確認を取ることで、トラブルを避けることができます。

交渉の記録を詳細に残すことも重要です。日時、参加者、協議内容、相手方の発言などを記録し、後日の確認に備えましょう。

弁護士介入による示談交渉の変化と効果

弁護士が入ることで起こる変化

弁護士が示談交渉に介入すると、交渉環境は劇的に変化します。最も顕著な変化は、保険会社の対応姿勢の変化です。被害者本人との交渉では軽視されがちだった主張も、弁護士からの主張として受け取ると、保険会社は真剣に検討する傾向があります。

交渉の専門性も大幅に向上します。弁護士は法的知識と交渉経験を活用して、適切な法的根拠に基づいた主張を行います。保険会社の担当者も、専門家同士の交渉として、より誠実な対応を示すことが一般的です。

算定基準についても、弁護士が介入することで弁護士基準での算定が現実的な選択肢となります。保険会社も、訴訟になった場合の見込み額を考慮して、弁護士基準に近い金額での示談に応じる可能性が高くなります。

弁護士基準適用による示談金額の増額効果

弁護士が介入することで、示談金額は大幅に増額される可能性があります。入通院慰謝料では、弁護士基準の適用により大幅な増額が期待できます。むち打ち症で6か月通院した場合、自賠責保険基準では約77万円、弁護士基準では約89万円となり、約12万円の増額となります。

後遺障害慰謝料の増額効果は特に顕著です。14級9号の場合、自賠責保険基準では32万円ですが、弁護士基準では110万円となり、78万円の増額となります。12級13号では224万円から290万円へ66万円の増額が見込まれます。

逸失利益についても、適切な算定により増額が期待できます。労働能力喪失期間や喪失率について、医学的根拠に基づいた主張を行うことで、保険会社の画一的な算定を上回る金額を獲得できる可能性があります。

実際の事例では、保険会社の初回提示額から2~3倍の示談金額を獲得できるケースも珍しくありません。弁護士費用を差し引いても、被害者の手取り額が大幅に増加することが一般的です。

弁護士依頼の判断基準と費用対効果

弁護士に依頼すべきタイミングと選び方

弁護士への依頼タイミングは、示談交渉の成果に大きな影響を与えます。最も効果的なのは、保険会社から示談金額の提示を受けた直後です。この段階で弁護士に相談することで、提示額の妥当性を客観的に評価し、増額の可能性を検討できます。

治療終了または症状固定の診断を受けた段階での依頼も効果的です。損害の全容が明らかになっているため、適正な示談金額の算定が可能になります。

交通事故に強い弁護士を選ぶポイントは、交通事故案件の取扱い実績を確認することです。具体的な解決事例や取扱い件数を確認し、豊富な経験を持つ弁護士を選びましょう。

費用体系の明確さも重要な選択基準です。着手金、報酬金、実費などの料金体系を明確に説明してくれる弁護士を選ぶことが重要です。

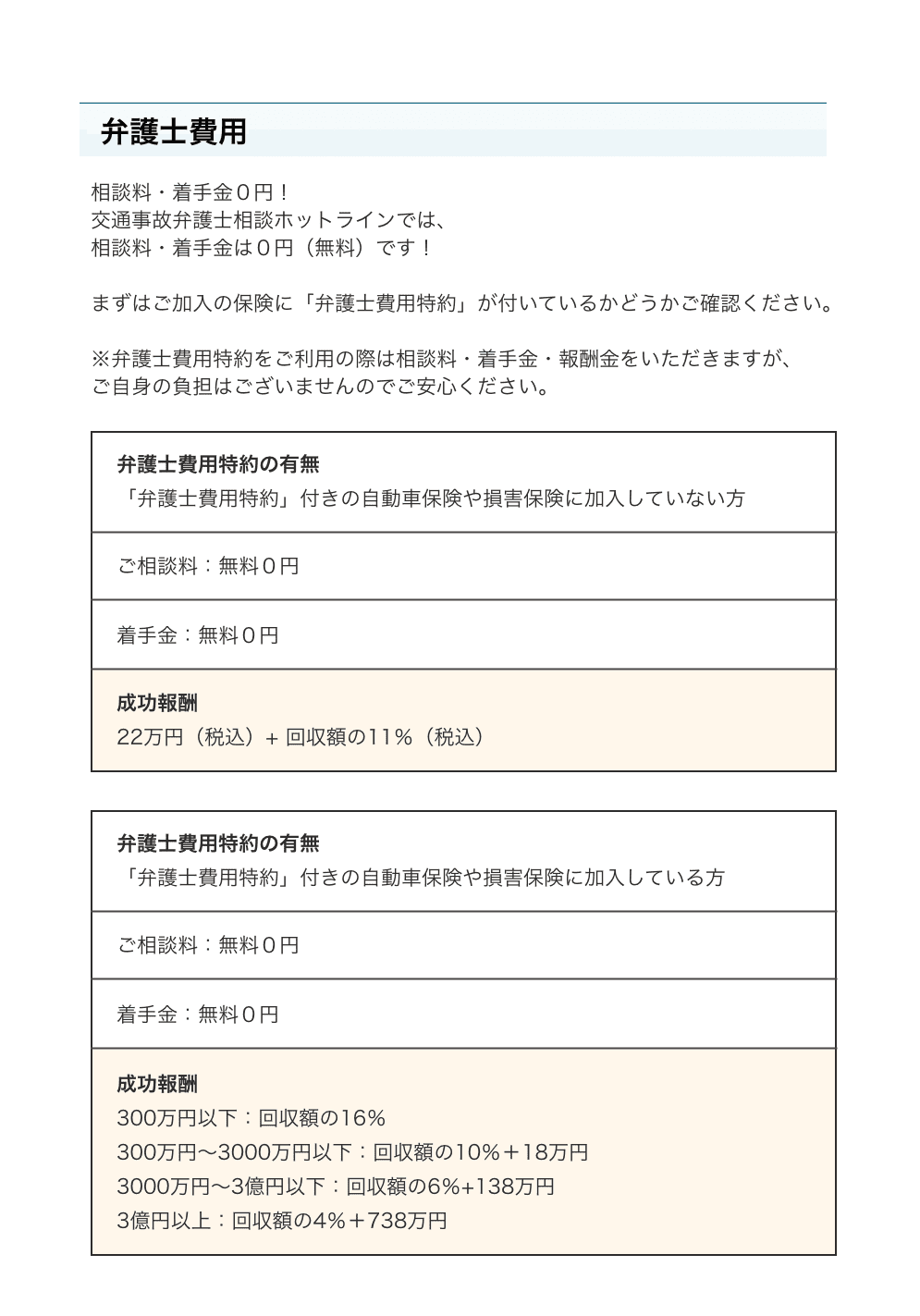

弁護士費用特約の活用方法

弁護士費用特約は、交通事故の被害者にとって非常に有効な保険制度です。弁護士費用として300万円、法律相談料として10万円まで補償されるのが一般的で、この範囲内であれば自己負担なしで弁護士に依頼できます。

特約の利用条件として、被害事故であることが前提となります。自分に100%の過失がある事故では利用できませんが、相手方にも過失がある事故であれば、自分の過失割合に関係なく利用可能です。

家族の特約を利用できる場合もあります。配偶者や同居の親族が弁護士費用特約に加入している場合、その特約を利用できる可能性があるため、自分が加入していない場合でも家族の保険を確認することが重要です。

費用対効果の観点では、特約を利用しない場合でも、弁護士依頼により獲得できる増額分が弁護士費用を上回るケースが大多数です。特に後遺障害がある場合は、高い費用対効果が期待できます。

まとめ

保険会社との示談交渉を有利に進めるためには、保険会社の立場と利益構造を理解し、適切な準備と戦略を持って臨むことが重要です。保険会社の初回提示額は通常、最低基準に基づいているため、適切な根拠を示して増額交渉を行う必要があります。

示談金額の算定には3つの基準があり、弁護士基準での算定により大幅な増額が期待できます。弁護士の介入により交渉環境は改善され、専門的な知識と経験に基づいた適切な主張が可能になります。

弁護士費用特約を活用すれば、費用負担なしで専門的なサポートを受けることができます。適切なタイミングで弁護士に相談し、必要に応じて依頼することで、適正な補償を受けることができます。