「50万円で購入したロードバイクが事故で全損してしまった」「相手の保険会社は10万円しか払えないと言っている」―高額な自転車を愛用している方にとって、事故による破損は金銭的にも精神的にも大きな打撃です。

実は、ロードバイクやクロスバイクなどの高額自転車の損害賠償請求には、一般的な自転車とは異なる特別な知識と対応が必要です。適切な証拠を揃え、正しい手順を踏まなければ、本来受け取れるはずの賠償額の半分以下しか受け取れないケースも少なくありません。

本記事では、高額自転車が事故に遭った際の損害賠償請求について、請求のポイントから具体的な交渉術まで、実践的な知識を詳しく解説します。読み終わる頃には、あなたの大切な自転車に対する適正な賠償を受けるための具体的な行動が見えてくるはずです。

高額自転車の損害賠償が難しい理由

高額自転車の損害賠償請求は、まるで美術品の価値を説明するように、専門知識を持たない相手に理解してもらう必要があります。ここに最大の困難があります。

一般的な認識とのギャップ

保険会社の「常識」との戦い

多くの保険会社の担当者は、自転車を「数万円程度の日常的な移動手段」と認識しています。そのため、50万円や100万円を超えるロードバイクの存在そのものを信じられない、あるいは「趣味の贅沢品」として軽視する傾向があります。

これは、まるで高級時計の価値を理解しない人に、その価値を説明する難しさに似ています。一般的な腕時計が数千円で買える中、100万円の時計の存在を理解してもらうのは容易ではありません。

よくある保険会社の主張

1. 「減価償却を考慮すべき」

保険会社は、購入から時間が経過していることを理由に、大幅な減価償却を主張してきます。例えば、5年前に50万円で購入した自転車に対して、「現在の価値は10万円程度」と主張するケースが多くあります。

2. 「中古市場価格が基準」

新品価格ではなく、中古市場での取引価格を基準にすべきと主張します。しかし、高額自転車の中古市場は流動性が低く、適正な価格を判断することが困難です。

3. 「修理可能であれば全損ではない」

フレームに致命的な損傷があっても、「修理すれば使える」として全損を認めないケースがあります。

高額自転車特有の問題点

カスタマイズの評価

ロードバイクの多くは購入後にカスタマイズされています:

- ・ホイールの交換(10万円~30万円)

- ・コンポーネントのグレードアップ(5万円~20万円)

- ・サドル、ハンドル等の交換(各1万円~5万円)

これらのカスタマイズ費用が正当に評価されないことが多いのです。

メンテナンス履歴の重要性

定期的なメンテナンスによって自転車の価値は維持されますが、その事実を立証することが困難です。領収書や記録がなければ、適切な評価を受けられません。

損害賠償請求の基本的な考え方と法的根拠

損害賠償請求を成功させるには、法的な根拠と理論をしっかり理解することが重要です。これは、まるで地図を持って目的地に向かうようなもので、正しい道筋を知ることで確実にゴールに到達できます。

損害賠償の法的根拠

民法709条(不法行為による損害賠償)

事故の加害者は、被害者に対して損害賠償責任を負います。この「損害」には、物的損害だけでなく、修理期間中に自転車を使えなかったことによる損害(代車費用など)も含まれる可能性があります。

賠償されるべき損害の範囲

1. 自転車本体の損害

- ・全損の場合:事故時の時価相当額

- ・修理可能な場合:修理費用(ただし時価額が上限)

- ・部品の損害:破損した部品の交換費用

2. 付帯的な損害

- ・レース参加費用:参加予定だったレースに出られなくなった場合

- ・代車費用:修理期間中のレンタル自転車費用

- ・通勤手段の変更費用:自転車通勤していた場合の交通費増加分

3. 慰謝料

軽微な物損事故では慰謝料は認められにくいですが、思い入れのある自転車が全損した場合など、例外的に認められるケースもあります。

「時価額」とは何か

損害賠償において最も重要な概念が「時価額」です。これは、「事故直前における、その自転車の客観的な交換価値」を意味します。

時価額の算定方法:

1. 新品購入価格から減価償却を控除

- ・一般的な耐用年数を基に計算

- ・自転車の場合、通常5~8年程度

2. 同等品の市場価格

- ・中古市場での類似品の取引価格

- ・オークションサイトでの落札価格

3. 専門家による鑑定

- ・自転車専門店による評価

- ・第三者機関による鑑定

高額自転車の場合、適切なメンテナンスにより価値が保たれるため、機械的な減価償却だけでは不十分であることを主張する必要があります。

事故直後に必ず行うべき証拠収集の方法

損害賠償請求の成否は、事故直後の証拠収集にかかっています。これは、まるで犯罪捜査における初動捜査のように、最初の対応が全体の結果を左右します。

事故現場で行うべきこと

1. 写真・動画の撮影(最重要)

スマートフォンで以下を必ず撮影してください:

- ・事故現場全体(複数の角度から)

- ・自転車の損傷部分(近距離・遠距離両方)

- ・フレームのクラック、傷、変形

- ・ホイールの歪み

- ・コンポーネントの破損

- ・相手車両の損傷

- ・車両ナンバー

- ・周囲の状況(信号、標識など)

撮影のポイント:

- ・日時が記録される設定にする

- ・複数枚撮影(後で選別できる)

- ・破損部分は定規やメジャーを添えて撮影

2. 相手の情報収集

- ・氏名、住所、電話番号

- ・車両ナンバー

- ・保険会社名、証券番号

- ・勤務先(可能であれば)

3. 警察への届出

必ず警察を呼び、事故証明書を取得してください。「物損だけだから」と届け出ない方もいますが、これは絶対に避けるべきです。事故証明書がなければ、保険請求が困難になります。

4. 目撃者の確保

目撃者がいれば、氏名と連絡先を聞いておきましょう。後の証言が重要な証拠となる可能性があります。

事故後24時間以内に行うべきこと

1. 自転車専門店での損傷確認

信頼できる自転車専門店(できれば購入店)に持ち込み、詳細な損傷チェックを依頼します。この際、以下を依頼してください:

- ・詳細な損傷診断書の作成

- ・修理可能性の判断

- ・修理費用の見積書(部品代・工賃を明記)

- ・修理不能な場合、その理由の文書化

2. 自転車の価値を証明する資料の準備

- ・購入時のレシート・領収書

- ・購入時の仕様書・カタログ

- ・カスタマイズした部品の領収書

- ・メンテナンス履歴(領収書、記録)

- ・同型車の新品価格情報

- ・中古市場での取引価格データ

3. 保険会社への連絡

自分の加入している保険会社に事故の報告を行います。個人賠償責任保険や自転車保険に加入していれば、示談交渉サービスを利用できる可能性があります。

証拠保全の重要性

自転車を修理・廃棄しない

保険会社との交渉が終わるまで、自転車は現状のまま保管してください。証拠として現物確認が必要になる場合があります。どうしても保管が難しい場合は、保険会社の承諾を得てから処分しましょう。

すべての資料をコピー・保存

提出する資料は必ずコピーを取り、原本は手元に保管します。デジタルデータはクラウドにもバックアップしておくと安心です。

適正な損害額を算定するための重要ポイント

適正な損害額の算定は、交渉の出発点です。これは、まるで家の価値を査定するように、客観的な根拠に基づいて行う必要があります。

全損か修理かの判断基準

全損と判断される場合:

1. 修理費用が時価額を超える場合

- ・修理費:60万円

- ・時価額:40万円

- ・この場合、全損として時価額40万円が賠償額となります

2. フレームに致命的な損傷がある場合

- ・カーボンフレームのクラック

- ・アルミ・スチールフレームの変形

- ・溶接部分の損傷

3. 修理しても安全性が担保できない場合

- ・部品交換で対応可能

- ・フレーム本体に損傷がない

- ・修理費用が時価額を下回る

高額自転車の時価額算定方法

購入価格ベースの算定

基本的な計算式:

時価額 = 購入価格 × (残存年数 ÷ 耐用年数)

ただし、高額自転車の場合、この機械的な計算では不十分です。以下の要素を加味して主張しましょう:

1. 適切なメンテナンスによる価値維持

- ・定期的なオーバーホールの実施

- ・消耗品の適切な交換

- ・専門店でのメンテナンス履歴

2. 希少性・入手困難性

- ・限定モデル

- ・生産終了モデル

- ・同等品の市場在庫状況

3. カスタマイズによる付加価値

- ・高性能ホイールへの交換

- ・コンポーネントのグレードアップ

- ・各種パーツの換装

カスタマイズ費用の立証方法

カスタマイズした部品も損害に含まれますが、立証が必要です:

必要な証拠:

- ・部品購入時の領収書

- ・取付工賃の領収書

- ・交換前後の写真

- ・専門店の証明書

カスタマイズ費用の減価償却: 部品によって耐用年数が異なります:

- ・ホイール:3~5年

- ・コンポーネント:5~7年

- ・サドル・ハンドル:3~5年

実際の算定例

ケース:3年前に購入したロードバイク

基本情報:

- ・購入価格:50万円(フレーム・完成車)

- ・経過年数:3年

- ・カスタマイズ:ホイール交換(15万円、2年前)

保険会社の提示額(減価償却方式):

- ・フレーム:50万円 × (5年 – 3年) ÷ 5年 = 20万円

- ・ホイール:15万円 × (3年 – 2年) ÷ 3年 = 5万円

- 合計:25万円

適正額の主張(メンテナンス考慮):

- ・フレーム:カーボンフレームは適切な使用で価値維持 → 購入価格の60%:30万円

- ・ホイール:使用頻度低く状態良好 → 購入価格の50%:7.5万円

- ・メンテナンス費用(3年間):12万円(価値維持のため考慮)

- 合計:37.5万円 + メンテナンス考慮で40万円を主張

このように、単純な減価償却ではなく、実態に即した主張を行うことが重要です。

メリットとデメリット:算定方法の比較

減価償却方式のメリット・デメリット:

- ・メリット:

- ・計算が明確で分かりやすい

- ・客観性がある

- ・デメリット:

- ・実際の価値を反映しない

- ・メンテナンスが考慮されない

- ・希少性が評価されない

市場価格方式のメリット・デメリット:

- ・メリット:

- ・実際の取引価格に基づく

- ・市場の需給を反映

- ・デメリット:

- ・高額自転車は中古市場が小さい

- ・個体差が大きく比較困難

- ・適切な比較対象が見つからない

専門家鑑定方式のメリット・デメリット:

- ・メリット:

- ・専門的知識に基づく評価

- ・個別事情を考慮できる

- ・客観性と説得力がある

- ・デメリット:

- ・鑑定費用がかかる

- ・時間がかかる

- ・保険会社が認めない場合がある

保険会社との交渉を有利に進める実践テクニック

保険会社との交渉は、まるで将棋の対局のように、戦略と戦術が必要です。感情的にならず、冷静に事実と証拠を積み重ねることが成功の鍵です。

交渉の基本姿勢

1. 最初の提示額で妥協しない

保険会社の最初の提示額は、ほぼ確実に低額です。これは交渉の出発点であり、決して最終額ではありません。「この金額では納得できません」とはっきり伝えましょう。

2. 感情的にならず、事実と証拠で対抗

「愛着がある」「思い入れがある」という感情論は、交渉では不利に働きます。客観的な証拠と論理的な主張で対抗してください。

3. すべてのやり取りを記録

電話での会話は録音(相手に許可を取る)、メールや文書は保存しておきましょう。後で「言った・言わない」の争いを避けられます。

効果的な交渉テクニック

テクニック1:専門家の意見を活用

自転車専門店の診断書や見積書は、強力な武器になります。「専門店では全損と判断されています」と伝え、その根拠を示しましょう。

使用例:

「○○サイクルショップ(創業30年の実績ある専門店)にて詳細診断を受けた結果、カーボンフレームに複数のクラックが確認され、安全性の観点から修理不可能と判断されました。診断書を添付いたします」

テクニック2:市場価格データの提示

同型車・類似車の市場価格を複数提示することで、客観性を持たせます:

- ・メーカー公式サイトの新品価格

- ・大手通販サイトの販売価格

- ・オークションサイトの落札価格(複数)

- ・中古専門店の販売価格

テクニック3:段階的な要求

いきなり希望額を提示するのではなく、段階的に交渉します:

- 1. 損害の事実確認(全損か修理か)

- 2. 時価額の算定基準の確認

- 3. カスタマイズ費用の考慮を要求

- 4. 具体的な金額の交渉

テクニック4:期限を設定

「○日までにご回答いただけない場合、弁護士に相談させていただきます」と、適度なプレッシャーをかけます。ただし、期限は現実的な日数(1~2週間程度)に設定しましょう。

交渉を打ち切るべきタイミング

以下の場合、自力での交渉を打ち切り、専門家に依頼することを検討してください:

1. 保険会社が一切譲歩しない

- ・何度交渉しても最初の提示額から動かない

- ・証拠を提示しても無視される

2. 不当な主張を繰り返される

- ・「この金額が限界」と根拠なく主張

- ・過失割合を不当に主張される

3. 時間的・精神的負担が大きい

- ・交渉が長期化している(3ヶ月以上)

- ・仕事や日常生活に支障が出ている

4. 金額差が大きい

- ・希望額と提示額の差が20万円以上

- ・弁護士費用を考慮しても依頼する価値がある

交渉の際の文書作成のポイント

効果的な要求書の構成:

- 1. 事故の概要(事実のみ、簡潔に)

- 2. 損害の内容(写真添付、専門店の診断書)

- 3. 損害額の算定根拠(詳細な計算式と証拠)

- 4. 要求額(明確に金額を提示)

- 5. 期限(回答期限を設定)

- 6. 添付資料一覧(番号を付けて整理)

専門家に相談すべきタイミングと選び方

高額自転車の損害賠償請求は、場合によっては専門家の力を借りることが最善の選択となります。これは、まるで難しい病気の治療に専門医が必要なように、複雑な問題には専門家の知識が不可欠です。

弁護士に相談すべきケース

1. 損害額が高額な場合

損害額が30万円を超える場合、弁護士費用を考慮しても依頼する価値があります。弁護士が介入することで、賠償額が大幅に増額されるケースが多くあります。

2. 過失割合に争いがある場合

自分に過失がないと考えているのに、相手が過失を主張してくる場合、法的な判断が必要です。

3. 保険会社が交渉に応じない場合

誠実な対応がない、連絡が取れない、一方的に打ち切られたなどの場合は、すぐに弁護士に相談しましょう。

弁護士の選び方

選定基準:

1. 交通事故案件の実績

- ・物損事故の取扱い経験

- ・高額物品の賠償請求経験

2. 初回相談が無料または低額

- ・多くの弁護士が初回30分~1時間無料相談を実施

3. 費用体系が明確

- ・着手金、成功報酬の明示

- ・追加費用の有無

4. コミュニケーションが取りやすい

- ・説明が分かりやすい

- ・迅速に対応してくれる

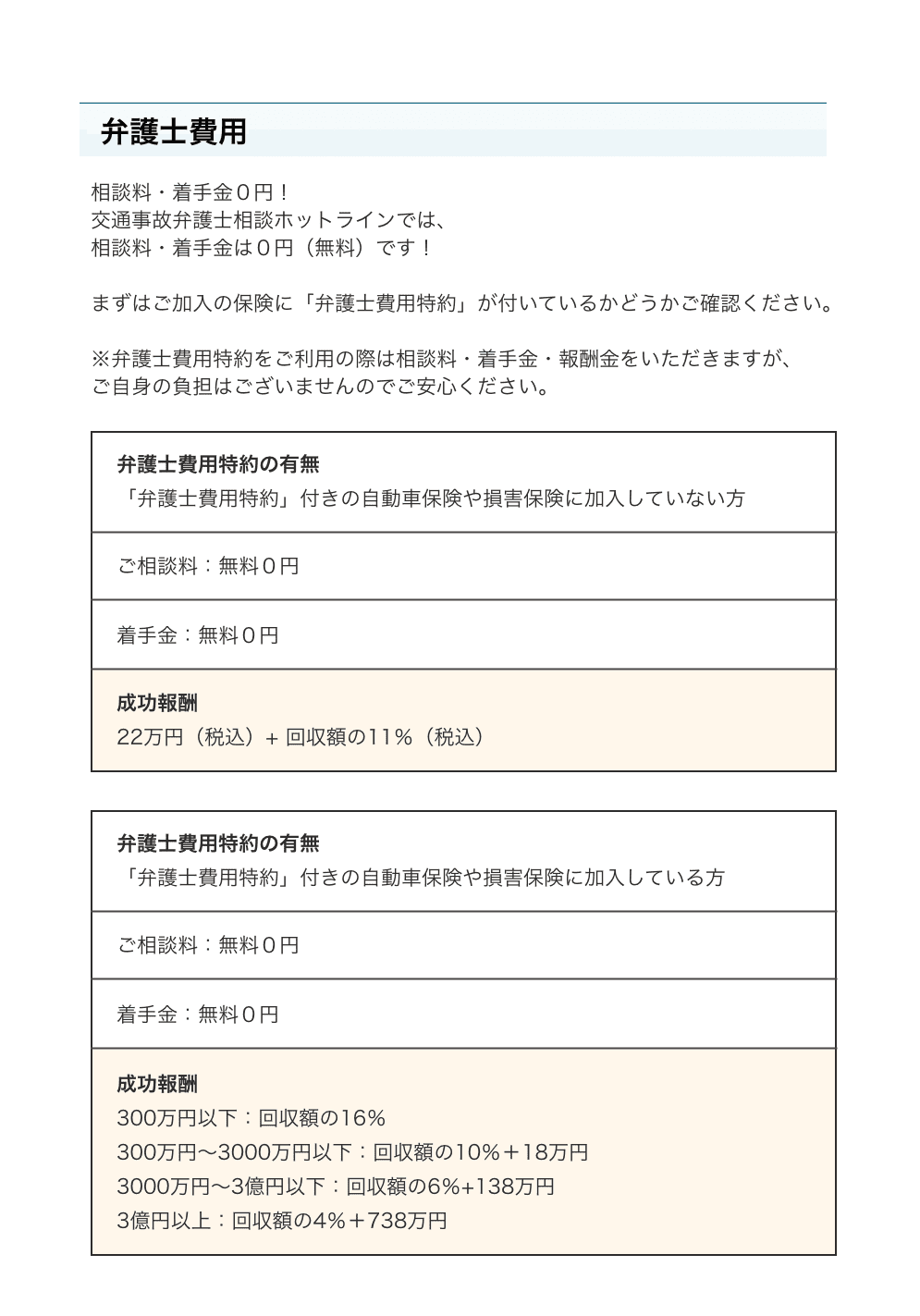

弁護士費用の目安:

- ・着手金:10万円~20万円

- ・成功報酬:獲得額の10~15%

- ・弁護士費用特約があれば、300万円まで保険でカバー

弁護士費用特約の活用

自動車保険や火災保険に付帯している「弁護士費用特約」は、自転車事故でも使えることがあります。特約があれば、自己負担なしで弁護士に依頼できる可能性があります。

メリット:

- ・弁護士費用が保険でカバーされる

- ・自己負担なしで専門家に依頼できる

- ・保険の等級に影響しない

デメリット:

- ・特約の利用条件を確認する必要がある

- ・弁護士を自分で選べない場合がある

その他の相談先

1. 消費生活センター

- ・無料で相談可能

- ・交渉のアドバイスを受けられる

- ・場合によっては仲介も

2. 日本損害保険協会の「そんぽADRセンター」

- ・保険会社とのトラブルを解決

- ・無料で利用可能

- ・和解の仲介を行う

3. 交通事故紛争処理センター

- ・示談あっせんを行う

- ・無料で利用可能

- ・法的拘束力あり

まとめ:大切な自転車を守るために知っておくべきこと

高額自転車の損害賠償請求は、適切な知識と準備があれば、必ず適正な賠償を受けることができます。あきらめずに、しっかりと権利を主張しましょう。

重要なポイントの整理

1. 事故直後の対応が最重要

写真撮影、証拠収集、警察への届出を確実に実施

2. 時価額の算定が争点

単純な減価償却ではなく、メンテナンスやカスタマイズを考慮した主張を

3. 交渉は冷静に、証拠で勝負

感情論ではなく、客観的な証拠と論理的な主張で対抗

4. 専門家の活用を恐れない

必要に応じて弁護士や専門機関に相談

次のアクション提案

日頃から準備しておくべきこと:

- ・自転車の購入レシート・領収書の保管

- ・カスタマイズした部品の領収書保管

- ・メンテナンス履歴の記録

- ・自転車の写真撮影(定期的に)

- ・保険の加入状況確認(弁護士費用特約の有無)

事故が起きたら即座に:

- ・警察への届出

- ・現場と損傷の写真撮影

- ・相手の情報収集

- ・24時間以内に専門店で診断

交渉が難航したら:

- ・弁護士への相談(初回無料相談を活用)

- ・消費生活センターへの相談

- ・弁護士費用特約の確認

最後に:あきらめないことが大切

「たかが自転車」と軽視されがちですが、高額自転車は所有者にとって大切な財産です。適正な賠償を受けることは、あなたの正当な権利です。

保険会社との交渉は時に困難ですが、正しい知識と証拠があれば、必ず適正な賠償を勝ち取ることができます。それは、まるで登山で頂上を目指すように、一歩一歩着実に進めば、必ずゴールに到達できるのです。

大切な自転車を守るため、そしてあなた自身の権利を守るため、適切な行動を取りましょう。必要であれば、専門家の力を借りることを恐れないでください。

※本記事は一般的な情報提供を目的としており、個別のケースについては弁護士などの専門家にご相談ください。保険会社との交渉は、具体的な状況によって適切な対応が異なります。