交通事故の後、保険会社から「免責証書」や「示談書」への署名を求められることがあります。しかし、これらの書面には被害者に不利な条項が含まれている場合が多く、安易に署名することは大きなリスクを伴います。

特に、治療中や事故直後の混乱した状況で署名を求められるケースでは、将来的な損害を十分に考慮せずに合意してしまう危険性があります。一度署名すると、後から条件を変更することは極めて困難になります。

本記事では、保険会社から提示される免責証書や示談書に潜むリスクから、署名前に必ず確認すべきポイント、不利な条件を回避する対策まで、被害者が知っておくべき重要な注意点を詳しく解説いたします。

この情報を参考に、保険会社の書面を適切に判断し、自分の権利を守りながら公正な解決を実現していただければと思います。

免責証書(示談書)の基本知識

免責証書と示談書の違いと法的効力

免責証書と示談書は、どちらも事故に関する紛争を解決するための法的文書ですが、その性質と効力には重要な違いがあります。免責証書は、主に被害者が加害者や保険会社を免責(責任を免除)することを約束する一方的な文書です。

一方、示談書は当事者双方の合意内容を記載した契約書で、お互いの権利義務を明確にします。示談書の方が双方向的な性質を持ち、被害者の権利保護という観点では一般的により適切とされています。

どちらの書面も、署名・押印により強い法的拘束力を持ちます。民法上の和解契約として扱われ、確定判決と同様の効力を発揮します。そのため、一度署名すると、原則として内容を変更したり取り消したりすることは困難です。

保険会社が提示する書面には、「念書」「確認書」「合意書」など様々な名称が使われますが、名称に関わらず、その内容が免責や和解に関するものであれば、同様の法的効力を持つことを理解しておく必要があります。

重要なのは、書面の名称ではなく、記載されている条項の内容です。どのような責任を免除し、どのような権利を放棄するのかを十分に理解してから署名することが不可欠です。

保険会社が提示する書面の種類と特徴

保険会社が提示する書面には、いくつかの種類があり、それぞれ異なる特徴とリスクを持っています。最も注意が必要なのは、事故直後や治療費の仮払い時に提示される書面です。

「治療費支払いに関する確認書」という名目で提示される書面には、治療費の支払いと引き換えに、将来的な請求権を制限する条項が含まれている場合があります。一見、治療費の支払い手続きに見えても、実質的には免責証書としての効力を持つことがあります。

「損害確認書」や「事故状況確認書」といった書面も要注意です。これらは事故状況や過失割合を確認する目的とされていますが、被害者に不利な内容が含まれている場合があります。

物損事故の示談書と一緒に、人身損害についても包括的に免責する条項が含まれている場合もあります。物損の処理と人身損害は分けて考えるべきであり、人身損害の全容が明らかでない段階での包括的な免責は避けるべきです。

また、「今回限りの特別条件」や「期限付きの提案」として、被害者に判断を急がせる手法も見られます。このような圧力に惑わされず、十分な検討時間を確保することが重要です。

免責証書に潜む主要なリスク

広範囲な免責条項による将来請求の制限

免責証書に含まれる最も危険な条項は、広範囲にわたる免責条項です。「この事故に関して、今後一切の請求を行わない」といった包括的な免責条項により、将来発生する可能性のある損害についても請求権を失う危険があります。

特に問題となるのは、後遺障害の見落としです。事故直後は軽傷と思われた場合でも、後日、重篤な後遺障害が判明することがあります。包括的な免責条項に署名していると、このような後遺障害による損害を請求できなくなる可能性があります。

将来の治療費についても同様のリスクがあります。症状固定後も継続的な治療が必要になる場合や、将来的に手術が必要になる場合でも、免責条項により請求が制限される可能性があります。

介護費用についても注意が必要です。重篤な後遺障害により将来的に介護が必要になった場合、その費用は高額になることがありますが、免責条項により請求できなくなるリスクがあります。

また、家族の損害についても免責の対象とされる場合があります。被害者の配偶者や子供が被った精神的損害、近親者固有の慰謝料なども、免責条項により請求が制限される可能性があります。

低額な示談金額での合意強要

保険会社が提示する示談金額は、しばしば適正な損害額を大幅に下回っています。自賠責保険基準や任意保険基準に基づいた低額な算定により、被害者が本来受けるべき補償を大幅に下回る金額での合意を求められる場合があります。

入通院慰謝料については、弁護士基準と比較して30~50%程度低額な提示がなされることが一般的です。特に、通院期間が長期にわたる場合や、重傷事故の場合は、その差額が数十万円から数百万円に及ぶことがあります。

後遺障害慰謝料についても同様で、自賠責保険基準での算定額は弁護士基準の3分の1程度に留まる場合があります。14級の後遺障害で約80万円、12級で約70万円もの差額が生じることがあります。

逸失利益の算定においても、労働能力喪失期間を短期に制限したり、喪失率を低く設定したりすることで、大幅に低額な算定がなされる場合があります。

これらの低額提示は、被害者の法的知識不足や早期解決への希望を利用したものです。適正な損害額を把握せずに署名することで、本来受けるべき補償を大幅に下回る金額で解決してしまうリスクがあります。

示談書の危険な条項と回避方法

清算条項の範囲と影響

示談書に含まれる清算条項は、「本合意書に定めるもののほか、当事者間には何らの債権債務関係がないことを相互に確認する」といった文言で記載されます。この条項により、示談書に記載されていない損害については、将来的に請求できなくなります。

清算条項の最大の問題は、その範囲が曖昧な場合があることです。人身損害のみを対象としているのか、物損も含むのか、第三者への損害も含むのかが不明確な場合、予期しない請求制限を受ける可能性があります。

後遺障害の除外条項が設けられていない清算条項は特に危険です。「将来、新たな後遺障害が発見された場合はこの限りでない」といった除外条項がない場合、後日判明した後遺障害について請求できなくなるリスクがあります。

清算条項の回避方法として、まず対象範囲を明確に限定することが重要です。「本示談は現時点で判明している○○の損害についてのみ成立する」といった限定条項を設けることで、将来的なリスクを軽減できます。

また、除外条項を積極的に設けることも有効です。「医学的に相当因果関係のある新たな症状が発見された場合は別途協議する」といった条項により、将来的な権利を保護できます。

秘密保持条項による制約

示談書には、しばしば秘密保持条項が含まれています。「本示談の内容および金額について、第三者に口外してはならない」といった条項により、被害者の表現の自由や情報共有の権利が制限される場合があります。

秘密保持条項の問題点は、その範囲が過度に広い場合があることです。家族への報告、税務申告、保険請求など、正当な理由による情報開示まで制限される可能性があります。

また、同種事故の被害者への情報提供や、事故防止のための情報共有も制限される場合があります。このような制約は、公共の利益に反する可能性があります。

秘密保持条項への対処法として、まず例外事項を明確に設けることが重要です。「税務申告、保険請求、法的手続きに必要な場合はこの限りでない」といった除外条項を設けることが効果的です。

また、制約の期間についても確認が必要です。永続的な秘密保持義務は過度な制約となる可能性があるため、合理的な期間制限を設けることが望ましいです。

違反した場合の制裁についても注意が必要です。過度なペナルティが設定されている場合は、修正を求めることが重要です。

サイン前の必須チェックポイント

損害項目の漏れと金額の妥当性確認

署名前には、すべての損害項目が適切に計上されているかを詳細に確認する必要があります。治療費、通院交通費、休業損害、慰謝料、後遺障害による損害、将来の治療費など、漏れがないかをチェックしましょう。

治療費については、既に支払われた分と今後支払われる分が正確に区別されているかを確認します。通院交通費についても、公共交通機関の利用分、自家用車使用分、タクシー利用分が適切に計上されているかをチェックします。

休業損害については、休業期間と日額が正確に算定されているかを確認します。主婦の場合は、家事従事者としての休業損害が計上されているかも重要なポイントです。

慰謝料については、どの基準(自賠責、任意保険、弁護士基準)で算定されているかを確認し、適正な基準での算定を求めることが重要です。

後遺障害による損害については、適切な等級認定に基づいた算定がなされているかを確認します。逸失利益の算定では、労働能力喪失期間と喪失率が適切に設定されているかをチェックします。

将来発生しうる損害への対応策

示談書には、将来発生する可能性のある損害についての対応策が適切に盛り込まれているかを確認する必要があります。特に、後遺障害の可能性がある場合は、慎重な検討が必要です。

症状の悪化や新たな症状の出現に備えて、「将来、医学的に相当因果関係のある症状の悪化または新たな症状が発見された場合は、別途協議する」といった条項を設けることが重要です。

将来の治療費についても、継続治療の必要性がある場合は、その費用の負担について明確に定めておく必要があります。リハビリテーションや定期的な検査費用も考慮対象となります。

介護の必要性が将来的に生じる可能性がある場合は、介護費用についても取り決めを設ける必要があります。介護の程度や期間、費用の算定方法について明確にしておくことが重要です。

家屋改造や福祉機器の購入が将来的に必要になる可能性がある場合も、その費用負担について取り決めを設けることが効果的です。

これらの将来的な損害については、完全な予測は困難ですが、医師の意見書や専門家の見解を参考に、合理的な範囲での対応策を講じることが重要です。

不利な条件での署名を避ける対策

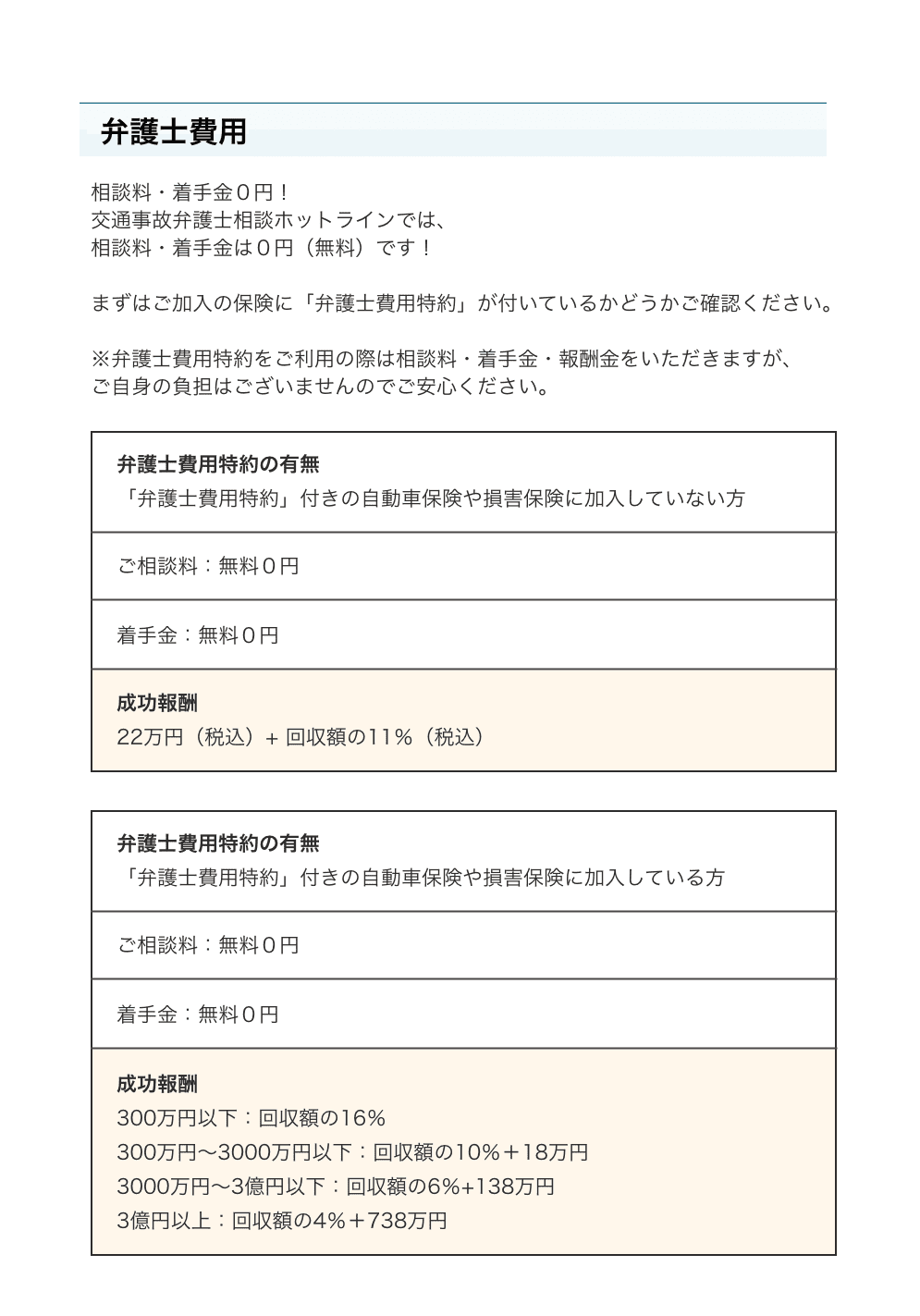

専門家への相談タイミング

保険会社から免責証書や示談書への署名を求められた場合、専門家への相談を検討することが重要です。特に、以下のような場合は、弁護士への相談を強く推奨します。

後遺障害の可能性がある場合、提示額が明らかに低額と思われる場合、複雑な過失割合の争いがある場合、将来的な治療や介護の必要性がある場合は、専門的な判断が不可欠です。

相談のタイミングとしては、署名を求められた時点で即座に専門家に相談することが最も効果的です。署名後の相談では、選択肢が大幅に制限されてしまうためです。

弁護士費用特約を利用できる場合は、費用負担なしで相談できるため、積極的に活用することをおすすめします。特約がない場合でも、多くの弁護士が初回相談を無料または低額で実施しています。

相談時には、事故の状況、治療の経過、保険会社からの提示内容、署名を求められている書面などを持参することで、より具体的なアドバイスを受けることができます。

時間的な制約がある場合でも、最低限の相談時間は確保することが重要です。「今日中に返事をください」といった圧力をかけられても、「専門家に相談してから回答します」と明確に伝えることが大切です。

修正交渉の進め方

提示された書面に問題がある場合は、修正交渉を行うことが可能です。保険会社も合理的な修正要求には応じることが多いため、適切な根拠を示して交渉することが重要です。

修正交渉では、まず具体的な問題点を明確に指摘することから始めます。「第○条の清算条項の範囲が過度に広いため、現時点で判明している損害に限定してください」といった具体的な要求を行います。

法的根拠や判例を示すことで、修正要求の正当性を主張できます。過去の類似事例や裁判例を参考に、合理的な修正案を提示することが効果的です。

段階的な交渉も有効な手法です。重要な条項から順次修正を求め、合意できる部分から固めていくことで、全体的な合意に近づけることができます。

書面での修正要求を行うことで、交渉の記録を残すことも重要です。口頭での約束だけでなく、書面で確認を取ることで、後日のトラブルを防ぐことができます。

修正に応じない場合は、署名を拒否し、他の解決手段を検討することも必要です。不利な条件での合意よりも、適切な解決を求めることが長期的には有益です。

トラブル事例と対処法

よくある被害事例と学ぶべき教訓

実際に発生したトラブル事例から、免責証書や示談書のリスクを具体的に学ぶことができます。最も多い事例は、治療中に包括的な免責証書に署名してしまい、後日判明した後遺障害について請求できなくなったケースです。

ある事例では、むち打ち症で通院中の被害者が、保険会社から「治療費支払いの手続きのため」として提示された書面に署名しました。しかし、その書面には「この事故に関する一切の請求を放棄する」という条項が含まれており、後日、重篤な症状が判明しても追加の請求ができませんでした。

別の事例では、物損事故の示談書に「人身損害も含めて一切の請求を行わない」という条項が含まれていたため、事故から数日後に発症した症状について治療費を請求できなくなりました。

高齢者の事例では、家族の同席なしに署名を求められ、内容を十分理解しないまま不利な条件での合意をしてしまったケースもあります。

これらの事例から学ぶべき教訓は、書面の内容を十分に理解せずに署名することの危険性です。また、保険会社の説明だけを信じるのではなく、独立した専門家の意見を求めることの重要性も明らかです。

署名後の取消しや無効主張の可能性

一度署名した免責証書や示談書を取り消すことは原則として困難ですが、一定の条件下では無効や取消しを主張できる場合があります。

錯誤による無効は、示談の内容について重要な事実を誤解していた場合に主張できます。例えば、後遺障害がないと思って示談したが、実際には重篤な後遺障害があった場合などが該当します。ただし、錯誤の立証は困難で、必ずしも認められるとは限りません。

詐欺による取消しは、相手方が虚偽の事実を告げて示談に至らせた場合に主張できます。保険会社が意図的に虚偽の情報を提供した場合などが該当しますが、詐欺の立証は非常に困難です。

強迫による取消しは、相手方が脅迫や威圧的な行為により示談を強要した場合に主張できます。ただし、単なる執拗な勧誘では強迫には該当しないため、注意が必要です。

公序良俗違反による無効は、示談の内容が社会の一般的道徳観念に反する場合に主張できます。過度に低額な示談金額や、理不尽な免責条項がある場合に主張される場合があります。

これらの主張を行う場合は、十分な証拠と法的根拠が必要です。弁護士に相談し、慎重に検討することが重要です。また、時間の経過とともに立証が困難になるため、可能な限り早期に行動することが必要です。

まとめ

保険会社から提示される免責証書や示談書には、被害者に不利な条項が含まれている場合が多く、安易な署名は大きなリスクを伴います。広範囲な免責条項、低額な示談金額、制約的な秘密保持条項などに注意が必要です。

署名前には、損害項目の漏れがないか、金額の妥当性、将来的な損害への対応策などを詳細に確認することが重要です。不明な点や疑問がある場合は、専門家への相談を躊躇すべきではありません。

弁護士費用特約を利用できる場合は、積極的に活用して専門的なサポートを受けることが効果的です。不利な条件での署名を避けることで、適正な補償を受けることができます。

一度署名すると修正は困難になるため、慎重な判断と十分な検討時間を確保することが何より重要です。保険会社の圧力に惑わされず、自分の権利を守る姿勢を維持することが、公正な解決につながります。